- HOME

- ニュースリリース

D類型が追加されました! 中小企業経営強化税制

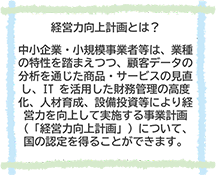

<中小企業経営強化税制とは>

青色申告書を提出する中小企業者等が、令和5年3月31日までの期間に、認定を受けた経営力向上計画に基づき一定の設備を新規取得等して指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

対象となる企業

対象となる企業は、青色申告書を提出する中小企業者等。その規模は、資本金もしくは出資金が1億円以下の法人、資本金もしくは出資金を有しない法人のうち常時使用者数が1,000人以下の法人、または、常時使用する従業員数が1,000人以下の個人、もしくは協同組合等です。申請には、中小企業等経営強化法の認定を受けた経営向上計画が必要です。

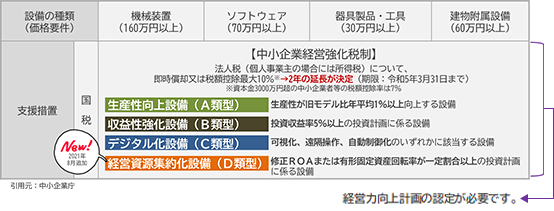

受けられる税制措置は?

それぞれ条件を満たした設備について、必要な書類を揃えて申請し、中小企業等経営強化法の認定を受けた経営力向上計画が認定された上で税金の申請をすると、法人税(個人事業主の場合は所得税)について、次の二つのどちらかの優遇を選んで受けることができます。

税制措置

最新情報一覧

- 2025.02.28

- 相続税の外国税額控除とは?二重課税を防ぐ手続き・計算方法を解説

- 2024.02.13

- 料金表更新のご案内

- 2023.11.13

- 相続税路線価の出し方とは?税理士が解説

- 2023.10.31

- 相続税物納とは? 知っておくべき基礎知識

- 2023.09.15

- 相続で必要となる住民票の除票とは?取得する方法も解説

- 2023.08.01

- 相続税の仕組みについて分かり易く解説

- 2023.07.20

- 基礎控除の申請手続きに必要な書類

- 2023.07.20

- 相続税の非課税枠解説:【知って得するポイント】

- 2023.06.15

- 相続税の知識がなくても大丈夫、税理士が教える相続手続きとは?

- 2023.05.25

- 【相続税】基礎控除の重要性