- HOME

- ニュースリリース

給与支給額を増加させた場合に法人税(もしくは所得税)が控除されます!! 所得拡大促進税制

<所得拡大促進税制とは>

所得拡大促進税制は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

税額控除額について

本税制を適用するための要件と控除額は以下の通り。

| 通常 | 上乗せ措置 | |

|---|---|---|

| 税額 控除額 |

雇用者給与等支給額から 比較雇用者給与等支給額を控除した金額の 15% |

給与等の増加額の25%を税額控除 (10%上乗せ) |

| 適用 要件 |

継続雇用者給与等支給額が 継続雇用者比較給与等支給額と比べて 1.5%以上増加していること |

経営力向上計画の認定を受けており、 経営力向上計画に基づき経営力向上が確実に行われたことにつき証明がされていること (こちらは要件の一例です) |

上乗せ措置について ~ 経営力向上要件 ~

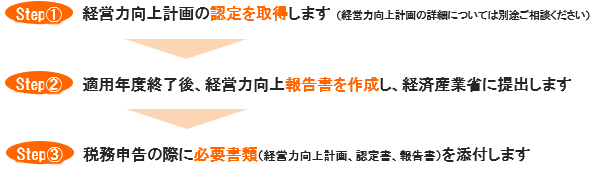

税制措置を適用するまでの流れは以下の通りです。

なお、上乗せ措置を適用するためには、「継続雇用者の給与等支給額が前事業年度と比べて2.5%以上増加」の条件を満たすことが前提となります。

最新情報一覧

- 2025.02.28

- 相続税の外国税額控除とは?二重課税を防ぐ手続き・計算方法を解説

- 2024.02.13

- 料金表更新のご案内

- 2023.11.13

- 相続税路線価の出し方とは?税理士が解説

- 2023.10.31

- 相続税物納とは? 知っておくべき基礎知識

- 2023.09.15

- 相続で必要となる住民票の除票とは?取得する方法も解説

- 2023.08.01

- 相続税の仕組みについて分かり易く解説

- 2023.07.20

- 基礎控除の申請手続きに必要な書類

- 2023.07.20

- 相続税の非課税枠解説:【知って得するポイント】

- 2023.06.15

- 相続税の知識がなくても大丈夫、税理士が教える相続手続きとは?

- 2023.05.25

- 【相続税】基礎控除の重要性