平成27年1月より相続税はこう変わる!

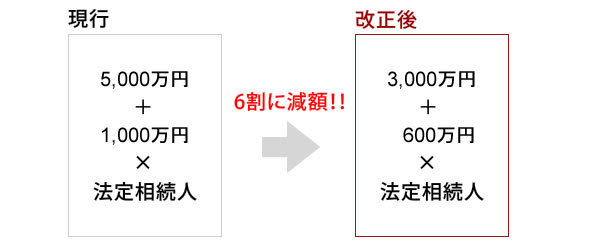

相続税の基礎控除の縮小

平成27年1月1日以後の相続から、基礎控除の縮小が適用になります。

基礎控除が6割に縮小されました。

基礎控除は、相続税の申告の可否における基準となります。

遺産が基礎控除以下の場合には、相続税の申告は必要ありませんが、遺産が基礎控除を超える場合には、相続税の申告が必要になります。

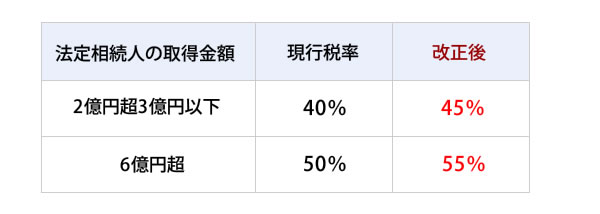

相続税の税率UP

遺産額から基礎控除を引き、法定相続分で分けた後の法定相続人の取得金額が2億円超3億円以下、6億円超の方の税率がUPします。

基礎控除を控除し法定相続分で分けた後に税率を乗じます。

比較的財産が多い方は注意が必要です。

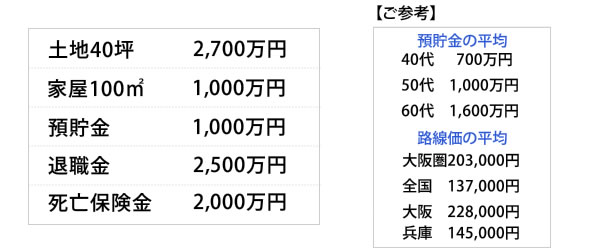

事例 被相続人が夫50代 法定相続人が妻と子供2人のケース

税制改正により、事例の様な方はこれまで相続税はかからなかったのが、改正により、相続税が発生します。

相続による取得財産の価格

2,700万円+1,000万円+1,000万円+(2,500万円-1,500万円)+(2,000万円-1,500万円)

= 6,200万円

相続税の総額

6,200万円-4,800万円(基礎控除)= 1,400万円

相続税額 140万円

無料相談会のご案内

相続 お役立ち情報一覧